步入2025年,我國碳纖維產業在全球貿易格局中的角色顯得尤為關鍵。特別是4月份的數據,揭示了這一領域內多方面的動態變化,從進口量的增減到出口市場的波動,再到國內外市場的需求與供給之間的微妙平衡。

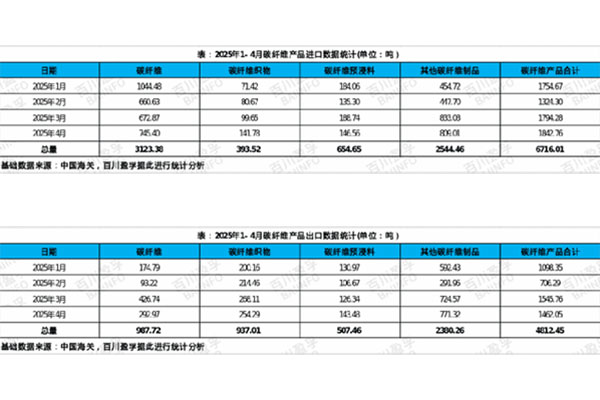

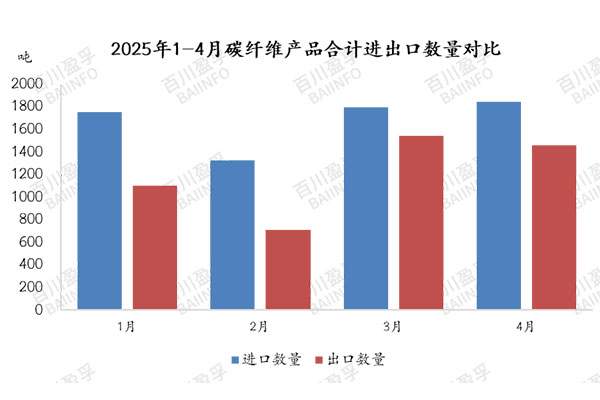

4月份,我國總共進口了1842.76噸的碳纖維相關產品,比去年同期增長了5.09%,環比也有所上升。雖然基礎碳纖維的進口量較去年同期略微下降,但環比卻有顯著增加,這表明國內市場對碳纖維的需求在短期內出現了升溫趨勢。特別引人注目的是,用于高端制造如航空航天和高端運動器材的碳纖維織物,其進口量同比激增77.57%,環比也大幅上漲42.28%。相比之下,碳纖維預浸料的表現則較為低迷,進口量同比和環比均有所減少。

再來看出口方面。當月,我國碳纖維產品的總出口量為1462.05噸,同比增長了21.01%。不過,相比前一個月,這個數字略有下滑。具體來說,碳纖維本身的出口量呈現出極大的波動,同比增長高達42.48%,但環比卻減少了31.35%,這種現象可能與國際訂單的交付周期及市場需求的瞬時變動有關。

凈進口數據顯示,我國4月份實現了380.71噸的碳纖維凈進口量,其中碳纖維織物甚至實現了112.51噸的凈出口,顯示出我國在這一細分領域的競爭力。然而,在碳纖維預浸料和其他制品方面,國內仍需依賴進口來滿足部分需求。

市場價格方面,盡管原料丙烯腈的價格有所下調,但由于生產成本居高不下,企業難以通過提價來緩解壓力,導致行業利潤空間受到擠壓。同時,下游市場的需求保持平穩,主要以執行前期訂單為主,新訂單的商談活動較少,且多以低價成交,反映出市場對于高端應用和新增需求挖掘仍有較大潛力。

國際貿易環境的變化也為我國碳纖維產業帶來了新的挑戰。盡管中美之間貿易關稅有所調整,但還是提醒著業界必須時刻關注國際市場動向,提前制定應對策略。

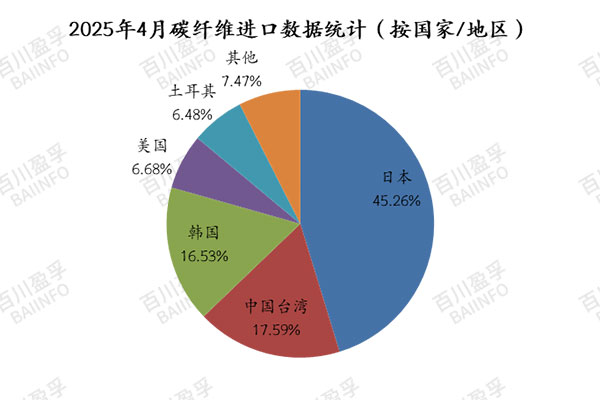

進口來源地來看,日本依然是我國碳纖維的主要供應國,特別是在高端產品領域占據主導地位。德國、美國等國家也在特定產品類別上扮演重要角色。面對這樣的競爭態勢,我國企業需要加快技術創新,提高自主生產能力,以降低對外部市場的依賴,實現高質量發展。

(以上數據來源百川盈孚,數據僅作為知識分享。)